地震対策に支援制度を周知・活用

地震は全国どこでも起こる可能性があり、いつ発生するかはわからない。そのため、普段からの住まいにおける備えが重要となる。国は支援制度を設けるなどして耐震化を進めており、成果は年々上がってきている。新築においては、建築基準法が1981年に新耐震基準、2000年に2000年基準と耐震性が強化され、また長期優良住宅認定制度の普及啓発促進により耐震性能が向上している住宅が増加している。一方、既存住宅の耐震化が課題となっている。

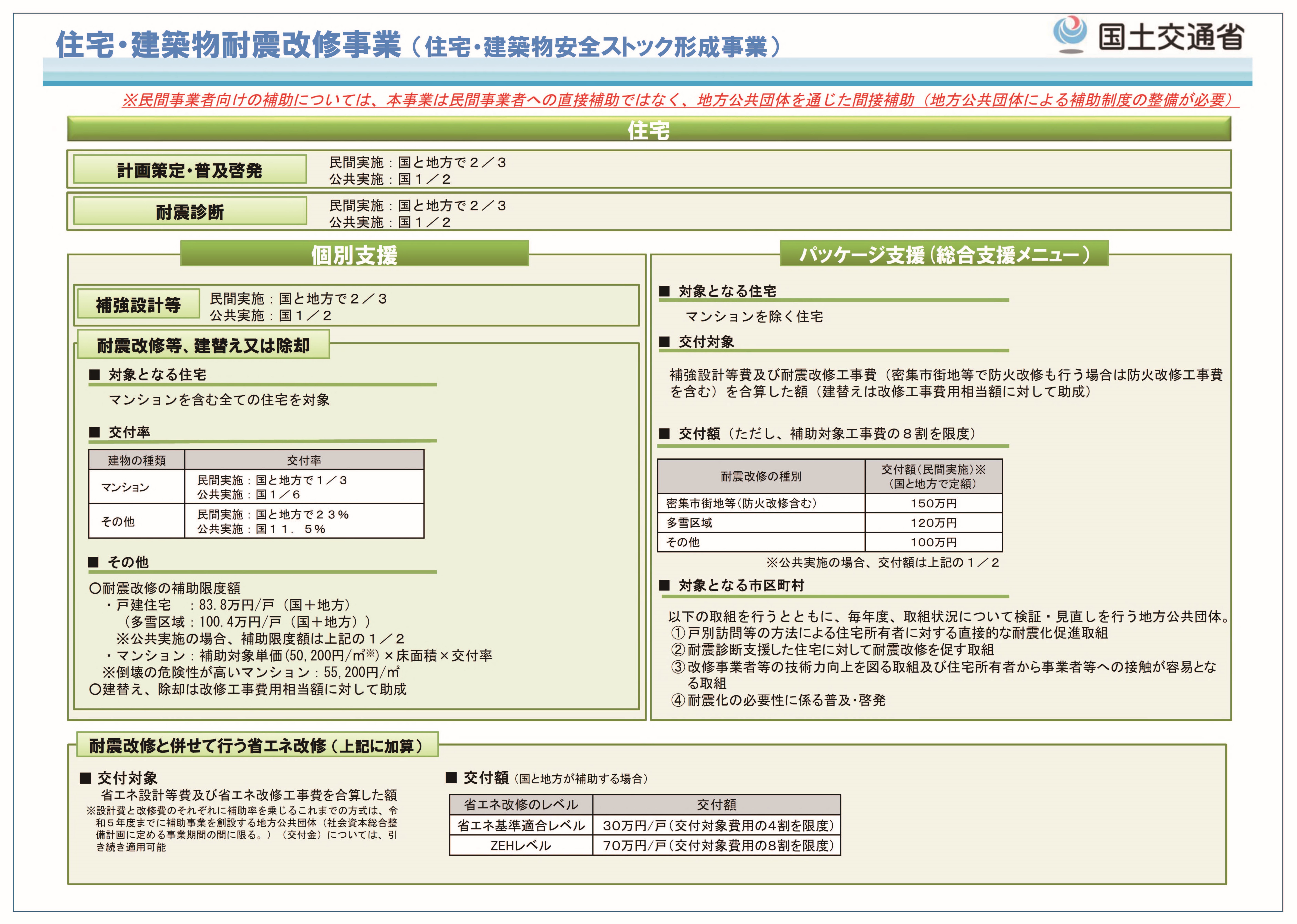

こうした中、国は住宅の耐震改修を支援する制度として、①補助制度(住宅・建築物安全ストック形成事業の住宅・建築物耐震改修事業)、②住宅金融支援機構による融資制度、③耐震改修促進税制(税制の特例措置)――に取り組んでいる。工務店においてもこれらを有効に活用しながら耐震化を進めることが望まれる。

①は、住宅・建築物の耐震性等の向上に寄与する取り組みに対して助成を行うもので、地方公共団体が補助制度をつくり所有者に対する補助を行う場合に国も支援を行う。住宅・建築物の耐震化のための計画の策定、講習会や専門家派遣等の普及啓発、耐震診断、補強設計、耐震改修、建替え又は除却に関する事業が支援対象。なお、耐震改修、建替え又は除却は、耐震診断の結果、倒壊の危険性があると判断されたものが対象となる。住宅の所有者に対し耐震改修を促す等、積極的に取り組む地方公共団体に対し、補強設計と耐震改修をパッケージにした定額補助タイプもあり、所有者にとってもわかりやすい制度となっている。

②のリフォーム融資(耐震改修)は、1500万円が融資上限額(工事費が上限)。借入申込時の年齢が満79歳未満(満79歳以上でも親子リレー返済を利用する場合は申込み可能)など、利用条件の間口が広く、高齢者でも借りやすい融資条件となっている。満60歳以上の人が利用できる高齢者向け返済特例では、毎月の支払いが利息のみとなるため、月々の負担を低く抑えることができ、また、利用者の死亡時には、一括返済か担保物件の売却によって元金を返済することになる。

③として、㋐所得税額の特別控除、㋑固定資産税の減額措置――がある。㋐は一定の耐震改修を行った場合、対象工事限度額250万円の範囲内で標準的な費用相当額の10%を所得税額から控除できる(補助金を適用している場合は、その額を差し引いた額が対象額となる)。また、合わせて他のリフォーム工事を行う場合、それらの工事についても一定の範囲で5%の税額控除が可能となる。㋑は減額割合1/2で1年間減額される。特に重要な避難路として自治体が指定する道路の沿道にある住宅の耐震改修は、適用期間が2年間となる。

高性能の耐震金物や面材などを取り入れることにより、住まいの耐震性能を向上させ地震に備える必要がある。お施主様の安全、安心な暮らしを守るため、支援制度等を周知させ、耐震改修を促進させてほしい。

【日本住宅新聞11月25日号より一部抜粋】